總結過去三次樓價下跌的預測

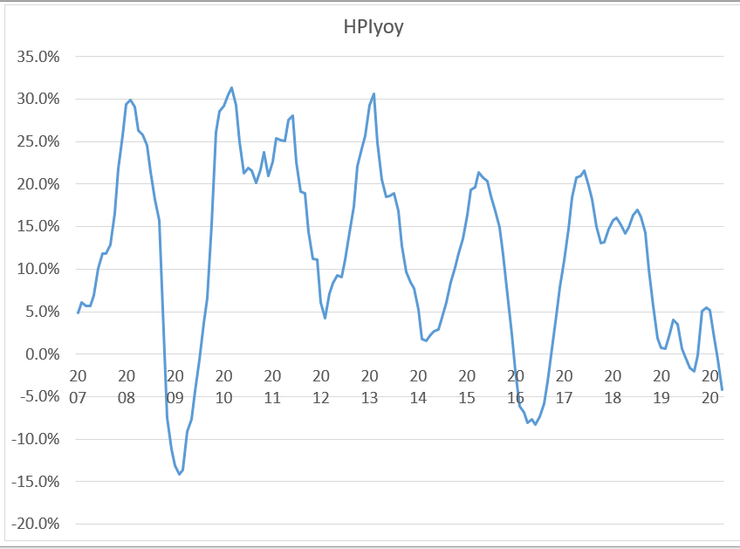

圖1為差估署的香港住宅樓價指數年度變化率,在過去13年半只出現過三次樓價下跌的時間,分別為2009年、2016年和2020年。三次的原因依次為國際金融風暴、美國收水(利率正常化)及全球經濟衰退。其餘時間均為正增長,而且年度增幅曾達到30%!相反,下跌的時間和幅度相對較短,最深的也不及-15%,最長的也不過一年,可能因此令不少人認為樓價下跌是入市好時機,所以即使在疫症與衰退壓迫下,今年5月份的樓宇成交量竟然仍有5984宗!比起1月份未有疫情時的2762宗,還要多出逾倍;買家冒著被感染武漢肺炎的風險也要一博,香港人真有愛拼才會贏的信念。

圖1 香港住宅樓價指數年度變化率,2017-2020。來源:差估署

然而,樓價可升亦可跌,過去不一定反映未來。準確預測需要有理論基礎和實證支持,讓我先回顧一下我就過去三次樓價下跌的預測分析。首先,在2008年全球金融風暴期間,香港的樓價隨著風暴亦急速下跌,但當時有財經報的記者看到我在國際期刊發表的文章(Yiu, 2009),提出了負實質利率主導香港樓價的理論,找我訪問,當時人心虛怯,樓價跌過不停,但我指出由於實質利率再次進入負數區域,預測樓價將再度回到上升周期,他以題為「負利率將重臨,樓市醞釀泡沫」(HKET, 2009)刊出了我的預測,後來證實樓市進入了長達7年的樓價上升軌道,指數由2008年12月的104.8,一直升至2015年9月的306.1,7年間足足升了92%!

至2014年我應陸振球先生的邀請,為他所編輯的著作《樓市博弈,勝者為王》接受訪問,文章題為《樓價與負利率預期的關係密切》(陸,2014) (圖2)。當時由於美國聯儲局開始收水(減少買債),他引述了我以下的一段預測:

「每次議息會議後減少買債100億美元,令政策具透明度和對利息的影響變得較可預測,如此也令香港樓市可以漸進式降溫,直至QE在2015年完結時,對負利率的預期的變化才完成,此前的樓價相信會穩步調整。」(陸,2014,67頁)

現在回看當日的預測,再與圖1比較,證實準確無誤,指數年度變化自2015年4月的21.4%,穩步調整至2016年6月的-8.3%,上下波幅達到29.7%,成為過去13年的第二次樓價下跌時期。

圖2 樓價與負利率預期的關係密切,來源:陸 (2014)

自2015年尾,我參與了多場政治選舉,包括2015年的區議會選舉、2016年9月的立法會選舉和2018年3月的立法會補選,期間無論在報章上的分析(姚,2016)或是在立法會內議事廳的發言記錄(姚,2017)均提出香港可能出現經濟衰退,譬如姚(2016)年我在明報撰文,預警香港步入經濟衰退,財政赤字危機浮現,政府必會大灑金錢:

『當前經濟步入衰退,一旦失業大軍湧現,救經濟刻不容緩,急如星火,政府為免倒台,加上自己利益,一定兵行險着,大灑金錢。』(姚,2016)

今日的情況被我不幸言中,證明所言非虛,財政司司長不但向全港市民每人派發一萬元,更動用百億拯救海洋公園和國泰航空等私企。及後我晉身立法會,直接在議會發言,再次預告五年內經濟出現衰退,敦促政府減少無謂的大型基建支出,避免入不敷之,長期財赤,當時的部份發言如下:

『大家須留意,未來 5 年,香港將有可能出現經濟衰退危機,一旦經濟下滑,賣地收入減少,但基本工程儲備基金無法不結帳,屆時便會出現更龐大的赤字。』(姚,2017)

言尤在耳,衰退終於出現,香港更是領先全球最早進入衰退,今年第一季的GDP跌幅更打破有記錄以來的新低 (實質GDP季度變化為 -5.3%)。同年我與團隊出了一本名為《選擇·未來──《香港2030+》民間替代方案》的新書,我寫了一篇《香港六面爆煲論》作序 (姚,2017),提出六大爆煲論,當中包括「樓價爆煲」、「經濟爆煲」、「財政爆煲」、「民生爆煲」、「資源爆煲」和「環境爆煲」;今日回顧,一語成讖。

而我在最接近下跌周期前的最後一篇預警是應蘋果日報(2019)記者的邀請在2019年2月接受訪問,討論有關「剛性需求」,預測樓價下跌,當日距離跌市不足五個月。事實上,當時已有很多跡象,包括出入口貨值開始下跌。由於自2018年起,美中開展貿易戰,談談打打,香港的經濟已早現危象;加上2019年政府提出送中條例,引發社會動盪不安;2020年2月起中國武漢爆發肺炎,肆虐全球,香港不能幸免,經濟停擺,百業蕭條;同年5月中國政府提出訂立港版國安法,全球多國政府反對,認為此舉嚴重破壞一國兩制,違反中英聯合聲明;同年6月美國政府提出為回應港版國安法,將作出制裁行動,行動可能包括取消香港特別關稅區地位等措施,令香港長期處於政治不安的狀態,樓價指數的年度變化亦自2019年7月起宣佈再次進入負數區域,成為過去13年第三次步入跌市。

到底今次跌市會有多長和多深?眾說紛紜。而我應蘋果日報的邀請,寫了一篇預測。其實,我在2019年2月的訪問中已經提出了有關未來幾十年香港的樓價難以再像過去幾十年那樣狂升 (蘋果日報,2019),但可能這種的預測太長線,讀者想有較短期的預測,所以今年3月再應蘋果日報的邀請寫了一篇短文 (姚,2020),從三方面分析短期的樓市走勢,由於需求下降、預期通縮和遊客絕跡,加上以上的五項政治夾擊,樓價短期內繼續下跌之勢已是市場共識。

至於中長期的價格變化分析,則留待日後再續。

#樓價 #預測

參考

Yiu, C.Y. (2009) Negative Real Interest Rate and Housing Bubble Implosion – an empirical study in Hong Kong, Journal of Financial Management of Property and Construction 14(3), 257-270.

HKET (2009) 〈負利率將重臨,樓市醞釀泡沫〉,《經濟日報》Oct 28, 2009

陸振球 (2014) 樓價與負利率預期的關係密切,《樓市博弈,勝者為王》,66-67,香港:明報出版社

姚松炎 (2016) 從灰色到綠色凱恩斯經濟政策,明報,1月31日。https://news.mingpao.com/ins/文摘/article/20160131/s00022/1454205911292/從灰色到綠色凱恩斯經濟政策- (文-姚松炎)

姚松炎 (2017) 立法會大會,5月11日會議記錄,第5190頁。https://www.legco.gov.hk/yr16-17/chinese/counmtg/hansard/cm20170511-translate-c.pdf

姚松炎 (2017) 《香港六面爆煲論》,序,《選擇·未來──《香港2030+》民間替代方案》,4月,土地教育基金。 網頁: https://www.facebook.com/Dareyoumakehistory/

蘋果日報 (2019) 金融中心—姚松炎:剛性需求如傻人需求,港樓狂升難複製,2月10日。

姚松炎 (2020)【財經論壇】港樓勢危 樓價下跌四大原因,蘋果日報,3月25日