金價自2018年中起至今上升約五成

金價最近幾天已經升穿每盎司1,750美元,直逼2011年的1,920元歷史高位,這一升浪同樣是自2018年中開始,與上期(姚,2020)討論的股市下滑的時間相近 (圖1),其升幅差不多是同期樓價升幅的十倍!

圖1 2015–2020年每盎司黃金價格。資料來源:https://goldprice.org/

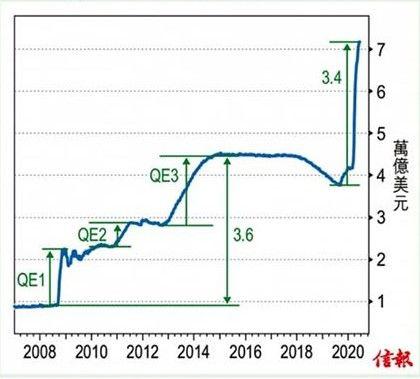

近期黃金價格的急漲是在大眾預計之內,因為在COVID-19全球疫症爆發後,美國聯儲局通過第四次量化寬鬆措施 (QE4) 向市場注入了超過3.4萬億美元的流動資金,這幾乎等於前3次量化寬鬆的總和(圖2);而且上三次量寬QE1、2和3共花了6年時間(2009-2015年)才注入3.6萬億美元,但這次無限量寬QE4卻只花了兩個多月的時間便注入了3.4萬億美元。

圖2 美國聯儲局的四次量寬規模。資料來源:信報

然而,又有多少人能在去年或是更早的時間便能預測金價的這次升浪?事實上,今次金價的上升周期,並非由COVID-19才引發的結果,而是自2018年中以來已持續上升的趨勢。如果您有關注此博客,則可能曾閱讀過我在去年今日(2019年6月24日)寫的文章,當時我對黃金價格做了分析和預測,解釋當美國實際利率走低將導致較高的金價。(Yiu,2019)

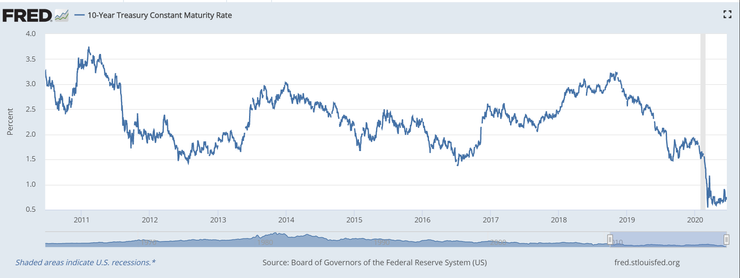

換句話說,金價(以美元計價)與美國的名義利率和預期通貨膨脹率有關。圖3顯示了美國聯儲局在2011-2020年的10年期國債息率,清楚顯示自2018年末以來,美國聯儲局的息率一直下降,從2018年11月的3.2%近期峰值下降至2020年6月的0.7%歷史低位!誠然,美國國債息率在2020年初急劇下降是美國聯儲局在COVID-19疫症爆發後所採取的救市措施之一,但其實自從2018年末以來美國聯儲局已經開始把息率降低,COVID-19只不過是加速息率下降速度而已。

圖3 2011-2020年的美國聯儲局十年期債券息率。資料來源:FRED https://fred.stlouisfed.org/series/DGS10

相反,由於COVID-19導致失業率空前急升,GDP增長率直線下降,資金流動(速度)停滯不前,預計短期內通貨緊縮,因此金價在現階段並未反映貨幣供應量增加的實際影響。可能須要等到通脹出現之後,金價才能完全反映貨幣購買力下降的真實價值。

參考

Yiu, C.Y. (2019) Why Gold Price Suddenly Upsurges Above US1400 per Ounce? Medium, June 24.https://medium.com/@ecyY/why-gold-price-suddenly-upsurges-above-us1400-per-ounce-a479a6661f4c

姚松炎 (2020) 我在香港股市上衝歷史最高位的年代警告經濟即將衰退!?方格子,6月19日。https://vocus.cc/hk_real_estate_econ/5eeb2ffdfd897800011a881e