通脹新定義

通貨膨脹通常被定義為“總體價格水平的上漲,在這種情況下,一個貨幣單位所能實際購買的商品少於前期。”因此,通常用“一段時間內某個經濟體中一籃子選定商品和服務的平均價格水平增加”所佔的百分比來衡量通脹。 (Chen,2020)換言之,通脹並非某些特定商品或服務的價格上漲,而是廣泛的商品和服務價格同期上漲。

引起通脹有三大原因,分別為需求拉動、成本拉動和內置通脹三種。既然通脹是指總體價格水平的上漲,那麼需求拉動通貨膨脹必須是經濟中對廣泛的商品和服務的總體需求的增長要比供給的增長更快,一個典型的例子是具有壟斷供應的集團協議減少石油生產,這將影響所有消耗石油的商品和服務,因此,這將會令廣泛的商品和服務的價格普遍上漲。但是,這種需求拉動的例子不適用於大多數其他商品和服務,因為它們的供求改變不會直接影響到廣泛的商品和服務價格。

同樣,成本上漲拉動的通貨膨脹是指生產成本的普遍增加,導致廣泛的產品和服務價格總體上升,然而,一般的原材料成本上漲或人工成本上漲通常會限制在狹窄的行業中,為什麼會導致總體價格水平上漲?另一方面,內置通貨膨脹是指預期通脹而導致提前消費,變成一種自我實現的預言,但是為什麼人們會形成這樣的通脹預期?

自從Milton Friedman (1963) 的名句:“通貨膨脹在任何地方都是貨幣現象”,這一理論清楚易明,而且合理地解釋了為什麼會造成廣泛的產品和服務價格均呈上漲,一言以蔽之:”太多的錢追逐過少的商品和服務,商品和服務的價格必然上漲”,這成為了需求拉動通貨膨脹的貨幣形式,並已有許多實證研究證明了這一關係。

然而,在2008年全球金融風暴之後,這種貨幣理論受到質疑和駁斥,由於美聯儲局在風暴後三次量寬 (QE1、2、3),貨幣供應量大幅增長幾萬億美元,但並沒有導致過去十年的通脹率大幅上升;危機發生後的頭幾年,由於交易對手風險(counterparty risk),加上經濟衰退,貨幣流動速度突然放慢,抵消了貨幣供應量的增加,正如貨幣交換公式 MV = PQ 所示,仍可解釋通脹低企的原因。

但當經濟衰退很快結束,全球經濟迅速復甦,而貨幣供應量要一直到2017年才減少,但通脹率卻持續走低。有些經濟學家認為,由於科技進步和大量創新發明幫助降低生產成本,抵消了通脹壓力。首先,過去十年不見得有特別多的優良創新和發明,亦未見有相關的實證檢驗結果證明,更難以有效解釋為什麼世界上某些商品(例如房地產)的價格卻大幅上升。

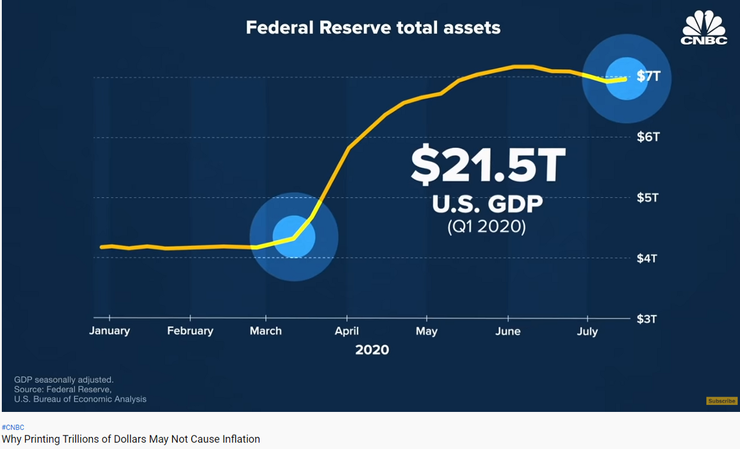

CNBC(2020)報導,最近在COVID-19之後,美聯儲局向市場注入了21.5萬億美元的流動性,總額超過了美聯儲總資產的60%,如圖1所示,但並沒有引起通貨膨脹。

圖1 2020年3月至6月,美聯儲總資產增加21.5萬億美元。資料來源:CNBC(2020)

CNBC(2020)解釋,美聯儲的新貨幣供應並非直接供應到消費者或企業的手中,而僅掌握在銀行家手裡,貨幣供應會否導致通貨膨脹取決於銀行家如何分配新增的貨幣(圖2)。

圖2 一種新的貨幣供應模型,它依賴銀行家進行分配。資料來源:CNBC(2020)

如果銀行家沒有把新增供應的貨幣貸出市場,那麼貨幣供應就不會流出去追逐商品和服務,因此便不會引起通貨膨脹。相反,如果銀行家情有獨鍾的愛把新資金借給房地產和股票投資等一些特定領域,那麼這只會導致房地產和股票價格上漲,而不會對其他產品和服務的價格造成即時和直接的影響。因此,如果我們沿用通貨膨脹的經典定義,那麼房地產和股票價格的上漲就不會被視為是通貨膨脹,亦因此令不少人以為只是住房供應不足而造成價格上漲 (幸好沒有人會認為股票價格上漲是因為股票的供應不足!)。事實上,在消費物價指數計算的一籃子產品和服務中,它們並沒有包括房價和股價在內,但是,根據美聯儲的貨幣供應新模式,這很可能是導致房地產和股票價格的上漲,因為銀行家有更大誘因將錢借給有房產或股票作抵押的人。這個理論很好地解釋了為什麼在2008年之後的量化寬鬆並沒有導致經典理論所預測的通貨膨脹,而是在全球多個城市中導致房地產和股票泡沫。

只有當資產市場的贏家在商品和服務市場上大量消費,才有可能把貨幣供應的影響反映到通貨膨脹率(CPI)。

參考資料

CNBC (2020) Why Printing Trillions of Dollars May Not Cause Inflation, July 21, CNBC. https://youtu.be/3-dvi1f_2vA

Friedman, M. (1965) Inflation Causes and Consequences, Asian Publishing House.

Chen, J. (2020) Inflation, Investopedia, Mar 26. https://www.investopedia.com/terms/i/inflation.asp